クレジットカードの審査、なんだか難しそうで不安に感じていませんか。

「あなた」のように、これから初めて申し込む方や、過去に審査に落ちた経験がある方にとって、審査の仕組みは分かりにくいものですよね。

でも、クレジットカード審査の仕組みを正しく理解し、事前に準備を整えることは、決して難しいことではなく、不安を和らげる一番の近道になります。

この記事では、なぜ審査が必要なのか、申し込みからカードが届くまでの流れ、そしてあなたの支払い能力や信用力をカード会社がどのように見極めているのかについて、初心者にも分かりやすく解説します。

さらに、審査に落ちてしまう主な原因や、審査通過のためにできる具体的な対策まで、知っておくと役に立つ情報を網羅しました。

審査の仕組みを知れば、もう必要以上に不安がることはありません

この記事を最後まで読めば、現在の状況を踏まえて、審査に通る可能性を判断できるようになり、スムーズにクレジットカードを手に入れるための準備が整うでしょう。

自分に合ったカードを選び、安心してキャッシュレスライフを始めるためのお手伝いをします。

なぜ必要 クレジットカード審査が行われる理由と仕組み

クレジットカードを新しく作るには、必ず審査を通過する必要があります。

なぜ発行時に審査が行われるのか、その理由と仕組みを理解することは、安心してクレジットカードを利用するために非常に重要です。

クレジットカードが後払いであることから生まれるカード会社のリスクとは何か、そして審査であなたの支払い能力と信用力がどのように確認され、何を判断されるのかを具体的に見ていきます。

この審査の仕組みを知ることで、審査への漠然とした不安が軽減され、スムーズにカードを手に入れるための準備ができるはずです。

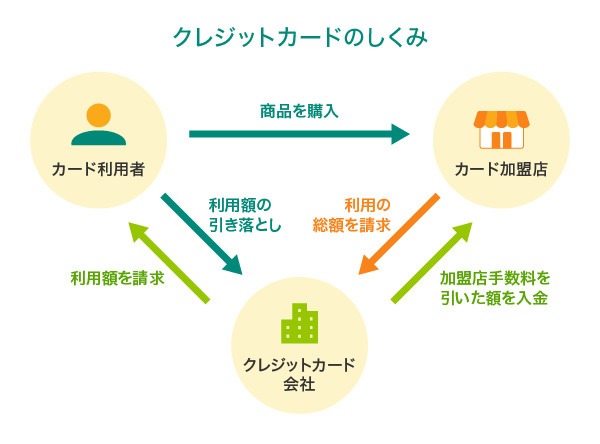

クレジットカードが「後払い」の仕組み

クレジットカードは、後払いで成り立っています。

これは、お店でカードを使って支払いをした時点で現金をやり取りするのではなく、後日まとめてカード会社に利用代金を支払うというシステムです。

より具体的に説明すると、加盟店でクレジットカードを利用すると、その代金はまずカード会社がお店に対して一時的に立て替えて支払います。

その後、カード会社からあなたに請求があり、通常は毎月決められた日に、銀行口座からその月の利用代金が引き落とされるという流れになります。

つまり、支払うまでの一定期間、カード会社があなたに代わってお金を負担している状態です。

利用者が後で支払う約束の上にカード会社が信用を与えてくれる仕組みですね

このように、利用した代金をカード会社が一時的に立て替え、後からあなたがカード会社にまとめて返済するという仕組みが、クレジットカードの「後払い」システムです。

カード会社が代金を立て替えるリスク

クレジットカードは、カード会社が利用者の代わりに代金を立て替える後払いシステムです。

これは、カード会社が「この人は後で必ず支払ってくれるだろう」という信用に基づいて、一時的にお金を貸していることと同じ状態を生み出します。

ここに、カード会社が負うことになるリスクが存在します。

そのリスクとは、利用者が様々な事情により、期日までにカード利用代金をカード会社へ支払えなくなってしまう可能性があることです。

例えば、リストラで収入が途絶えたり、予期せぬ病気で出費がかさんだりした場合、約束通りの支払いを履行できない状況に陥ることも考えられます。

カード会社は利用者にお金を貸すのと同じリスクを背負っていると言えます

もし支払不能となってしまうと、カード会社は立て替えた代金を回収できなくなり、それが直接的な損失に繋がってしまいます。

このような貸し倒れによるリスクを回避するために、カード会社はカードを発行する前に、クレジットカードの申込者の支払い能力を慎重に見極める必要があるのです。

審査が確認する「支払い能力」と「信用力」

クレジットカードの発行審査において、カード会社が最も重視し確認するのは、申込者の「支払い能力」と「信用力」です。

これらは、カード利用代金をきちんと支払える人物であるかを判断するための根幹となる要素です。

「支払い能力」とは、毎月発生する可能性のあるカード利用代金を、無理なく支払えるだけの経済的な力、つまり収入や資産の状況を指します。

そして「信用力」とは、申込者が過去に利用したクレジットカードやローンなどの支払いを、契約通りに遅れることなく行ってきたかという、金銭的な約束を守る人物であるかどうかの信頼度を指します。

この二つこそが申込者がクレジットカードを持てるかどうかの分かれ道になります

クレジットカードの審査では、これらの「支払い能力」と「信用力」を多角的に検証し、カード発行後にスムーズな取引が行える相手かどうかを判断しているのです。

審査で判断されること

クレジットカードの審査では、申込者の「支払い能力」と「信用力」を測るために、様々な情報が判断の材料とされます。

具体的には、申込書に記載した申込者の情報(属性情報)と、過去のクレジットカードやローンの利用履歴である信用情報の二つが主な判断基準となります。

属性情報とは、生年月日、性別、職業、勤務先、年収、勤続年数、現在の住居の種類(持ち家か賃貸か)、居住年数、家族構成などの情報を指します。

これらの情報から、カード会社は現在の収入状況の安定性や、将来的に継続して支払いを行えるだけの経済的な基盤があるかを判断します。

特に年収はもちろんですが、同じ勤務先に長く勤めているか(勤続年数)や、安定した住居に住んでいるかなども、返済能力を測る上で重要な要素となります。

また、信用情報も厳しく確認されます。

これは、過去にクレジットカードやローン、分割払いなどの信用取引を利用した履歴や、それらをきちんと期日通りに支払ってきたかどうか、現在の借入状況などが記録された情報です。

この情報は、株式会社シー・アイ・シー(CIC)、株式会社日本情報信用機構(JICC)、全国銀行個人信用情報センター(KSC)といった指定信用情報機関で厳重に管理されており、カード会社は審査の際にこれらの機関に照会を行います。

審査で主に判断される情報は、以下の表にまとめられます。

| 情報の種類 | 含まれる具体的な項目 | 審査で見られる点 |

|---|---|---|

| 属性情報 | 年齢 職業 勤務先 年収 勤続年数 居住形態 居住年数 家族構成 | 現在および将来の収入の安定性 社会的な信用度 |

| 信用情報 | 過去のカード/ローン利用履歴 支払い状況 現在の借入状況 | 支払い習慣 信用取引における信頼度 過去の延滞歴など |

返済能力と信用度を様々な角度からチェックしているのです

これらの属性情報と信用情報を総合的に評価し、カード利用代金を滞りなく支払う能力と意思があると判断された場合に、クレジットカードの発行が認められるのです。

申込み者の情報「属性」

「属性情報」とは、申込者ご本人の経済力や継続的な支払い能力を示すとカード会社が判断する情報です。

具体的には、年齢、職業、年収、勤務先、勤続年数、住んでいる場所(居住形態)、家族構成などの情報が含まれます。

これらの情報は、現在だけでなく、将来にわたって安定した収入を得られるか、そしてその収入でカード代金を無理なく支払っていけるかを見極める上で重要な要素になります。

例えば、正社員として安定した収入がある方や、勤続年数が長い方は、一般的に支払い能力や生活の安定性が高いと判断されやすくなります。

- 属性情報の主な項目

- 年齢: 申し込み資格があるか

- 職業、勤務先: 収入の安定性、継続性

- 年収: 返済能力の目安

- 勤続年数: 雇用の安定性

- 居住形態: 生活の安定性、住居費負担など

- 家族構成: 扶養家族の有無など

申込者の基本的な情報が、審査における土台となるわけですね。

これらの属性情報は、カード会社があなたの現在の状況から支払い能力を予測するための基準となります。

年収や職業 勤務先が示すもの

あなたの年収や職業、勤務先は、クレジットカードの支払い能力を判断する上で非常に重要な要素となります。

これらの情報は、あなたが今後も安定した収入を得続けられるか、そしてその収入でカード利用代金を期日通りに支払えるかを示す指標となります。

一般的に、年収が高いほど、また勤務先の規模が大きいほど、そして雇用形態が安定しているほど、支払い能力が高いと判断されやすくなります。

例えば、会社員や公務員は、比較的安定した収入があると見なされやすい職業です。

ただし、年収だけで全てが決まるわけではなく、他の属性情報や信用情報も総合的に評価されます。

安定した収入源があることが、カード会社にとって安心材料になります。

年収や職業、勤務先に関する情報は、あなたの返済能力をカード会社に伝えるための大切な情報と言えます。

勤続年数や居住形態も評価の対象

年収や職業に加えて、勤続年数や居住形態も、生活の安定性を示す情報として審査で見られます。

同じ会社に長く勤めているほど、また持ち家や家族との同居など、安定した居住形態であるほど、経済的な基盤がしっかりしていると判断されやすくなります。

例えば、勤続年数が1年以上ある方は、短期で離職する可能性が低いと見なされ、収入の安定性が高いと判断される傾向があります。

また、賃貸住宅ではなく持ち家であることや、実家暮らしであることも、家賃などの固定費負担が少ないことから、返済に回せるお金が多いと見なされる場合があります。

長く同じ場所で生活していることも、安心材料になる要素です。

これらの情報は、今後も安定した生活を続け、継続的に支払いができるかの判断に役立ちます。

これまでの支払い実績「信用情報」

「信用情報」とは、過去にクレジットカードやローン、キャッシングなどを利用した際の契約内容や支払い状況、現在の借入残高などが記録された個人情報のことです。

この情報は、申込者の「お金に関するこれまでの行動履歴」とも言えます。

信用情報には、期日通りに支払ったか、支払いが遅れた(延滞した)ことはないか、どのくらいの金額を借り入れているかなどが詳細に記録されています。

過去に一度でも支払い遅延があると、その事実が一定期間、信用情報として残ります。

この情報は、過去にお金を借りた際に、どれだけ責任を持って返済してきたかを示す客観的なデータになります。

クレジットカードの審査において、信用情報は最も重視される情報の一つです。

信用情報は、カード会社が返済能力だけでなく、「信用できる人物か」を判断する上で非常に重要な役割を果たします。

信用情報を管理する機関(CIC JICC KSC)

信用情報は、「信用情報機関」と呼ばれる第三者機関によって収集・管理されています。

日本には主に3つの信用情報機関があります。

それぞれの機関は、加盟している企業の種類が異なり、扱う情報の種類にも特徴があります。

カード会社は、あなたがクレジットカードを申し込むと、これらの信用情報機関にあなたの信用情報を照会し、支払い能力や信用度を判断します。

これにより、複数のカード会社や金融機関での利用状況を横断的に確認できるようになっています。

| 機関名 | 主な扱う情報 | 主な加盟会員の種類 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード、割賦販売、一部の貸金 | クレジット会社、信販会社、家電メーカーなど |

| 株式会社日本信用情報機構(JICC) | 貸金、クレジットカード、一部の保証会社 | 消費者金融、クレジットカード会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行取引全般(ローン、当座預金など) | 銀行、信用金庫、信用組合など |

カード会社は、これらの機関から申込者の信用情報を確認します。

これらの信用情報機関に登録された情報は、申込者が信用できるかどうかの判断に直結します。

過去の借入や延滞情報の影響

過去の借入状況や延滞(支払い遅延)の有無は、クレジットカード審査に大きな影響を与えます。

特に、クレジットカードやローンの支払いを期日より大幅に遅延した場合や、何度も延滞を繰り返した場合、債務整理や自己破産といった「金融事故情報」が信用情報に記録されます。

これらの情報がある場合、カード会社から「過去に返済の義務を果たせなかったことがある」と判断され、審査通過の可能性が低くなるのが現実です。

たとえ少額であっても、複数回延滞していると審査に通りにくくなることがあります。

また、スマートフォンの本体価格を分割払いにしている場合も、これは一種のローン取引として信用情報に記録されるため、その支払いを延滞すると審査に影響する可能性があります。

残念ながら、信用情報に一度傷がつくと、しばらく審査は厳しくなります。

信用情報に記録された過去の借入や延滞の事実は、信用度を測る上で最も重要な指標の一つであり、良好な支払い実績を積み重ねることが審査通過のためには非常に大切です。

審査の流れと知っておきたい注意点

クレジットカードの審査の流れを理解することは、カード発行への具体的な道のりを知る上でとても大切です。

申し込みから発行までの流れ、審査にかかる期間、そして特に注意したい点については、「申し込みからカード発行までの流れ」や「短期間での多重申し込み「申し込みブラック」」などで詳しくご説明します。

ここでは、カードを手にするまでのステップと、スムーズに進めるための注意点を理解しましょう。

申し込みからカード発行までの流れ

クレジットカードを手に入れるまでの一般的な流れは、大きく分けて4つのステップがあります。

まずは、インターネットや郵送、店舗などでカードの利用を申し込むことから始まります。

申し込み後、カード会社や提携する信用情報機関で審査が行われ、支払い能力や信用力が確認されます。

- 申し込み(インターネット、郵送、店舗など)

- カード会社による審査、信用情報機関への照会

- 審査結果の通知

- カード発行、自宅への郵送

手順を把握すれば、いつ何が起きるか予測できて安心できます。

この流れを知っておけば、次に何が行われるかが分かり、カードが手元に届くまでのプロセスを落ち着いて待つことができます。

審査にかかる期間の目安

クレジットカードの審査にかかる時間は、申し込むカードの種類やカード会社によって大きく異なります。

早いものであれば、三井住友カード(NL)やJCBカードWのように申し込んだ当日に審査が完了し、即日発行に対応しているカードもあります。

一方で、一般的には申し込みからカード発行まで、およそ1週間から2週間程度かかることが多いです。

- 最短数分~即日

- 1週間~2週間程度

急いでカードが必要な場合は、即日発行に対応しているカードを選ぶのが良いですね。

審査期間はあくまで目安であり、申し込みの混雑状況や審査内容によってはこれより長くかかる場合があることを理解しておきましょう。

おすすめ 即日発行すぐに作れるクレジットカード11枚を比較!メリットや特徴を解説

勤務先への「在籍確認」

審査プロセスの中で、カード会社が申込者の勤務先に対して行う確認を「在籍確認」と呼びます。

これは、あなたが申込書に記載した会社や勤務先に実際に在籍しているかを確認するために行われます。

主に電話で行われる場合が多く、「〇〇さんはいらっしゃいますか?」といった形で、カード会社名を伏せて個人名で電話がかかってくることもあります。

必ず電話があるとは限りませんが、もしもの時のために会社の電話番号を正確に記入することが大切です。

在籍確認が取れないと、審査が進まなくなったり、審査に落ちたりする可能性があるので、事前に職場の同僚などに連絡があるかもしれない旨を伝えておくとスムーズに進みます。

短期間での多重申し込み「申し込みブラック」

短い期間にたくさんのクレジットカードに申し込むと、「申し込みブラック」という状態になる可能性があります。

例えば、1ヶ月以内に3枚以上のカードに申し込むといった行動は、カード会社から「この人はよほどお金に困っているのではないか?」「もしかしたら、すぐに返済できなくなるのでは?」と疑われやすく、審査に非常に通りにくくなります。

焦って何枚も申し込むのは逆効果なので、申し込むカードは慎重に選びましょう。

申し込み情報は信用情報機関に約6ヶ月間記録されるため、もし多重申し込みをしてしまった場合は、少なくとも6ヶ月は新たな申し込みを控えることが推奨されます。

申込書の内容と必要書類

クレジットカードの審査では、あなたが提出する申込書の内容と、一緒に提出する必要書類が非常に重要です。

申込書には、氏名、住所、生年月日、職業、年収、勤務先、家族構成などのあなたの属性情報を正確に記入する必要があります。

必要書類としては、本人確認ができる書類(運転免許証、マイナンバーカード、パスポートなど)が必ず求められます。

キャッシング(カードで現金を借りること)枠を希望する場合や、高額な利用枠を希望する場合には、収入を証明できる書類(源泉徴収票、確定申告書の控え、給与明細書など)の提出を求められることもあります。

| 種類 | 例 | 補足事項 |

|---|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード | 氏名・住所などが最新である必要 |

| 収入証明書類 | 源泉徴収票、確定申告書の控え | キャッシング枠希望時など |

書類に不備があったり、申込書に嘘の情報があったりすると、それだけで審査に落ちてしまうので注意が必要です。

提出する情報はすべて正確であること、そして書類に不備がないことをしっかりと確認してから申し込み手続きを行いましょう。

クレジットカード審査に落ちる理由と審査通過へのヒント

クレジットカードの審査に通るためには、まずなぜ審査に落ちてしまうのか、その主な原因を知ることが非常に重要です。

多くの場合、いくつかの共通する理由があります。

この見出しでは、信用情報に傷がある場合、申込内容に嘘や不備があるケース、在籍確認が取れない場合、そして過去に利用履歴がない「スーパーホワイト」の状態が、審査にどのように影響するのかを解説します。

そして、それらを踏まえた審査通過のためにできることや、万が一落ちてしまった後の対策についても詳しくご紹介します。

これらの理由と対策を理解することで、次に申し込む際にどのようにすれば良いのか、具体的な道筋が見えてくるでしょう。

信用情報に傷がある場合

クレジットカードの審査において、「信用情報に傷がある」とは、過去のクレジットカードの利用やローンの返済において、支払いの延滞や債務整理などのトラブルを起こした履歴が、信用情報機関に登録されている状態のことを指します。

これは、「お金を借りたら期日までに返すことができる信頼性があるか」をカード会社が判断する上で、最も重要視する情報の一つです。

具体的には、クレジットカードの支払いを2ヶ月以上にわたって延滞したり、消費者金融などからの借入返済を繰り返して遅延したり、さらには自己破産や任意整理といった債務整理を行ったりした履歴がこれに該当します。

これらの情報は、信用情報機関(株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC))に種類によって最長5年間、破産などの場合は10年間記録として残ります。

特にスマートフォン本体の分割払いも一種のローンですので、その支払いを遅延した場合も信用情報に傷がつく可能性があるため注意が必要です。

カード会社は、あなたが申し込みをすると必ず信用情報機関に照会を行い、過去にこうした支払い能力に疑問符がつく行動がなかったかを確認します。

信用情報に傷がつく行為の例

- クレジットカード利用代金の長期延滞(61日以上または3回以上)

- カードやローンの強制解約

- 債務整理(自己破産、任意整理など)

- 保証会社による代位弁済

- 携帯電話端末代金の分割払い延滞

- 多額または多数の借入(これも支払い能力に懸念があると見なされる)

信用情報に傷がある場合は、情報が回復するまで新たな申し込みは難しいのが現実です。

信用情報に傷があると判断された場合、その情報が信用情報機関から抹消されるまでの期間(原則として最長5年、一部は10年)は、ほとんどのクレジットカードの審査を通過することが非常に困難になります。

もし過去に心当たりがある場合は、自身の信用情報を開示請求して確認し、記録が残っている場合はその期間が過ぎるのを待つなど、長期的な視点での対応が必要です。

申込内容に嘘や不備があるケース

クレジットカードの審査に落ちる理由として、非常に単純かつ確実なのが、申込内容に嘘や不備がある場合です。

これは、申込書に記載する年収、勤務先、勤続年数、借入状況などの情報について、事実と異なる情報を申告したり、記入漏れや必要な書類の添付忘れがあったりすることを指します。

例えば、審査に通りたい一心で、実際の年収よりも多めに書いたり、既に退職している会社の名前を書いたりする行為がこれにあたります。

カード会社は、申込内容の真偽を確認するために、提出書類のチェックや信用情報機関への照会、さらには勤務先への在籍確認など、複数の方法で確認を行います。

そのため、仮に一時的に嘘をついたとしても、これらの確認プロセスですぐに事実ではないことが発覚してしまいます。

申込内容に嘘や不備があると、それだけで「正直でない」「信用できない」人物と判断され、支払い能力以前の問題として審査に落ちてしまうのです。

必要書類が揃っていなかったり、重要な記入欄が空白だったりするような不備も、手続き上の問題として審査がストップしたり、不利に判断されたりする原因となります。

申込内容における主な不備・嘘

- 年収を実際より多く申告

- 勤務先名や住所を間違える、または架空の情報を記載

- 勤続年数を実際より長く申告

- 借入状況(他社からの借入件数、金額)を隠す、または少なく申告

- 連絡先(自宅、携帯電話)を間違える

- 必要書類(本人確認書類のコピーなど)の添付漏れ

- 申込書の必須項目の記入漏れ

申込書は正直に、正確な情報を記載することが審査通過の大前提です。

申込内容の嘘や不備は、カード会社からの信用を根本から失う行為であり、審査落ちの最も確実な理由の一つです。

面倒に感じても、年収や借入額なども含め、すべての項目を正確に記載し、提出前に何度も見直して不備がないように確認することが、審査通過のためには絶対に欠かせません。

在籍確認が取れない場合

在籍確認とは、クレジットカード会社が、申込者が申告した勤務先に実際に在籍しているかを確認する手続きのことです。

これは、申込者の安定した収入源があるか、ひいては返済能力があるかを判断するための重要な確認プロセスです。

在籍確認の方法としては、カード会社の担当者が申込者の勤務先に電話をかけ、「〇〇さん(申込者名)はいらっしゃいますか?」といった形で確認するのが一般的です。

必ずしも本人が電話に出る必要はなく、電話を受けた方が「〇〇は席を外しております」や「本日はお休みをいただいております」など、在籍していることがわかる返答をすれば確認は完了します。

しかし、この在籍確認がスムーズに取れない場合、審査に不利になる、または審査に落ちてしまう原因となります。

例えば、勤務先が休業日だったり、電話に出た方が申込者のことを把握していなかったり、代表電話の担当者が個人名での問い合わせに取り次いでくれなかったりする場合などが挙げられます。

また、申込書に記載した勤務先の電話番号が間違っていたり、そもそも既に退職している会社の名前を書いたりしている場合は、当然ながら在籍確認は取れません。

これは、申込内容の信頼性に疑問符がつく事態であり、審査において不利な判断に繋がります。

在籍確認が取れない主な理由

- 申込者が申告した勤務先が既に退職した会社である、または架空の会社である

- 申告した勤務先の電話番号が間違っている、または繋がらない

- 勤務先が休業日や営業時間外だった

- 電話に出た方が申込者の在籍を把握していなかった、または個人情報保護を理由に取り次ぎを拒否した

- 派遣社員などで派遣先名を記載したが、実際には派遣元での確認が必要だった

在籍確認が不安な場合は、事前に勤務先の総務担当者などに伝えておくとスムーズです。

在籍確認は、申込者の属性情報、特に「職業」「勤務先」「勤続年数」といった収入の安定性を示す情報が正しいかを確認するための手続きです。

もし電話による在籍確認が行われる可能性がある場合は、スムーズに確認が完了するように、会社の代表電話の担当者や総務の方に「クレジットカード会社から在籍確認の電話があるかもしれません」と伝えておくと良いでしょう。

過去に利用履歴がない「スーパーホワイト」

「スーパーホワイト」とは、これまでにクレジットカードやローン、キャッシングなどを一度も利用したことがなく、信用情報機関にあなたの利用履歴(クレジットヒストリー)が一切登録されていない状態を指す俗称です。

若い年齢の方、例えば20代前半までの方であれば、クレジットヒストリーがないのはごく一般的であり、スーパーホワイトだからといって直ちに審査に不利になることは少ない傾向にあります。

しかし、30代以降で全くクレジットヒストリーがない場合、カード会社によっては「なぜこの年齢までカードやローンを使ったことがないのだろう?」と不審に思う可能性がゼロではありません。

というのも、過去にクレジットカードの支払いを延滞したり、債務整理をしたりした「金融事故」の情報は、信用情報機関から一定期間が経過すると削除されます。

この、過去に事故情報があった人が、事故情報が消えて履歴がまっさらになった状態も「ホワイト」と呼ぶことがあり、これを「スーパーホワイト」と区別するために使われる言葉です。

カード会社から見ると、履歴がないスーパーホワイトの状態は、信用できる人物なのか、それとも過去に事故を起こして履歴が消えた「ホワイト」なのか、区別がつきにくい場合があるのです。

履歴がないということは、その人の支払い能力や信用力を判断するための材料が少ないことを意味するため、審査においてより慎重な判断がされることがあります。

スーパーホワイトの影響

- 信用情報機関に登録されているクレジットヒストリーがゼロである

- カード会社があなたの支払い能力や信用力を判断するための具体的な情報がない

- 特に30代以上のスーパーホワイトの場合、過去に金融事故を起こし、情報が消えた状態と見分けがつきにくい可能性がある

- クレジットカード会社にとって、過去の取引履歴がない初回契約者は、実績がない分リスク評価が難しい

スーパーホワイトの方は、まずは少額の利用からでもクレジットヒストリーを積むことを検討しましょう。

スーパーホワイトであること自体が直接的な審査落ちの理由となるわけではありませんが、特に30代以降の場合は、カード会社が信用力を判断しづらい要素となる可能性があることは理解しておくべきです。

このような場合は、初めてのクレジットカードとして、比較的審査のハードルが低いとされる流通系カードや消費者金融系カードなどから申し込み、きちんと利用して期日通りに返済することで、良いクレジットヒストリーを積み上げていくことが有効な対策となります。

審査通過のためにできること

クレジットカードの審査に通過するためには、これまでの審査落ちの理由を理解した上で、申込前に自身の状況をできる限り整え、申込方法を工夫することが大切です。

最も基本的な対策は、まずご自身の現在の状況、特に信用情報や収入、勤務先といった「属性情報」を正確に把握することです。

もし過去に支払いの延滞など心当たりがある場合は、信用情報機関に開示請求を行い、ご自身の信用情報がどのような状態になっているかを確認してみるのも良いでしょう。

もし傷がついている場合は、その情報が消えるまで待つ必要があります。

また、申込書に記入する内容は、どのような情報であってもすべて正直かつ正確に記載することが絶対条件です。

年収を多く見せかけたり、借入を少なく申告したりといった行為は、審査落ちに直結します。

審査では収入の安定性も重視されるため、可能であれば勤続年数が長くなってから申し込む、現在の借入を可能な範囲で減らしておく、といった努力も審査には有利に働く可能性があります。

さらに、短期間(一般的には6ヶ月以内)に複数のクレジットカードに立て続けに申し込む「申し込みブラック」状態にならないよう、申し込むカードは吟味し、時期を空けることも重要です。

初めてカードを申し込む方や、審査に不安がある方は、まずは比較的に審査が通りやすいとされるカードや、自分が普段利用するお店やサービスの提携カードから申し込んでみるのも一つの方法です。

審査通過のためにできること

- 自身の信用情報を信用情報機関に開示請求して現状を把握する

- 申込書に記入するすべての情報を正確に確認し、間違いがないようにする

- 現在の借入状況を把握し、可能であれば整理・減額する

- 複数のカードに同時に申し込まず、期間を空ける(目安は6ヶ月以上)

- 勤務先への在籍確認に備え、関係部署に一言伝えておく

- 自分の現在の属性(年収、勤続年数など)に見合ったカードを選ぶ

- 過去に審査落ち経験がある場合は、前回と異なるカードを選ぶことも検討する

審査に通るためには、ご自身の現在の状況を正直に伝えることが最も重要です。

クレジットカードの審査通過のためには、ご自身の支払い能力と信頼性を正確にカード会社に伝えることが基本です。

自身の状況を正しく理解し、申込内容を正確に、そしてできる限りの準備をして臨むことが、審査通過の可能性を高めることに繋がります。

落ちてしまった後の対策

万が一クレジットカードの審査に落ちてしまったとしても、必要以上に落ち込んだり、すぐに諦めたりする必要はありません。

一度審査に落ちたということは、何らかの理由が必ず存在するということです。

まず冷静になり、なぜ審査に通らなかったのか、その原因を推測することから始めましょう。

考えられる原因としては、先に述べた「信用情報に傷がある」「申込内容に嘘や不備があった」「在籍確認が取れなかった」「短期間に複数のカードに申し込んだ(申し込みブラック)」などが挙げられます。

もし、ご自身の信用情報に不安がある場合は、信用情報機関に開示請求を行い、ご自身の登録情報がどうなっているのかを直接確認してみるのが有効です。

支払い延滞や金融事故の情報が記録されている場合は、その情報が消えるまで新たなクレジットカードの申し込みは控えるべきです。

また、審査落ちの通知が来たからといって、すぐに別のクレジットカードに申し込むのは避けてください。

審査申し込みの記録は信用情報機関に最長6ヶ月間登録されるため、短期間に複数の申し込みを繰り返すと、「申し込みブラック」と見なされ、さらに審査に通りにくくなってしまいます。

次に申し込む際は、前回審査落ちした時から最低でも6ヶ月以上の期間を空けることが推奨されます。

この期間を利用して、収入を安定させるための転職を検討したり、現在の借入を整理したりするなど、自身の支払い能力や属性情報の改善に努めるのも良い対策です。

また、次に申し込むカードは、前回落ちたカードとは異なる種類のカードや、自身の現在の属性に見合ったカードを選ぶなど、戦略的に検討することが重要です。

審査に落ちた場合

- 審査に落ちた原因を冷静に推測する(信用情報、申込内容、多重申し込みなど)

- 自身の信用情報を信用情報機関に開示請求して詳細を確認する

- 次のクレジットカード申し込みまで最低6ヶ月間は期間を空ける

- 6ヶ月間の間に、収入や借入状況など自身の属性情報の改善に努める

- 申込情報の不備が原因だった場合は、次回の申込時に細心の注意を払って記入する

- 再度申し込む際は、異なる種類のカードや、比較的審査基準が緩やかとされるカードを検討する

審査落ちを前向きに捉え、次の申し込みに向けてしっかりと準備を進めましょう。

クレジットカードの審査に一度落ちることは、今後のキャッシュレス生活を送る上での一時的なステップにすぎません。

審査落ちの原因を正しく理解し、次に向けた具体的な対策を講じることで、再び審査に挑戦する際の成功率を大きく高めることができるはずです。

焦らず、着実に準備を進めることが大切です。

クレジットカード審査への不安をなくすために

クレジットカードの審査は、決して申込者をふるいにかけるためのものではありません。

「カードを利用した代金を期日までにきちんと支払える人かどうか」をカード会社が見極める、相互の信頼関係を築くための大切なプロセスです。

この仕組みを正しく理解し、申し込み前にしっかりと準備を進めることが、審査への漠然とした不安をなくし、自信を持って手続きを進めるための一番重要なステップとなります。

ここでは、審査の仕組みを理解することで得られるメリット、支払い能力を示す「信用情報」を確認する方法、そして審査を通過するために必要な心構えについてお話しします。

さらに、数多くのカードの中から自分に合ったカード選びのポイントもお伝えいたします。

審査への不安を解消していきましょう。

自分の信用情報を確認する方法(開示請求)

「信用情報」とは、あなた個人のクレジットカードやローン、分割払いなどの利用・返済状況に関する客観的な取引事実の記録です。

この信用情報を自分自身で確認することを開示請求と言います。

これは、クレジットカードの審査において非常に重要な情報源となるため、もし審査に不安がある場合や、過去に審査に落ちて理由を知りたい場合には、まず自分の信用情報を確認してみるのがおすすめです。

信用情報は、主に3つの指定信用情報機関である「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「全国銀行個人信用情報センター(KSC)」で管理されています。

これらの機関に開示請求することで、自分の過去の取引履歴、現在の借入額、延滞の有無などを確認することができます。

開示請求は、インターネット、郵送、窓口といった方法で行うことができ、手数料は各機関によって異なりますがおおむね1,000円前後です。

| 信用情報機関 | 主な対象会員 | 開示請求方法 | 手数料(目安) |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | 主に信販会社、クレジットカード会社、リース会社など | インターネット、郵送、窓口(閉鎖) | 1,000円 |

| 株式会社日本信用情報機構(JICC) | 主に消費者金融、クレジットカード会社、流通系など | スマートフォン、郵送、窓口(閉鎖) | 1,000円 |

| 全国銀行個人信用情報センター(KSC) | 主に銀行、信用金庫、信用組合など | 郵送 | 1,000円 |

自分の信用情報は定期的に確認しておくと良いでしょう

ご自身の信用情報を確認することで、例えば過去の延滞記録が残っているかどうかや、知らなかった借入がないかなどを知ることができます。

これにより、審査に影響を与える可能性がある要因を特定し、今後の改善につなげることが可能になります。

焦らず、正直に、計画的に申し込むことが大切です

これらの心構えを持って準備を整えることで、審査に通過する可能性を自然と高めることができます。

必要以上に恐れず、自信を持って申し込み手続きを進めましょう。

あなたに合ったカード選び

クレジットカードは様々な種類があり、それぞれに特徴があります。

数あるカードの中から自分のライフスタイルや目的に合ったカードを選ぶことが、審査を通過しやすくするだけでなく、入会後もカードを便利でお得に使い続けるための重要なポイントです。

審査に不安がある場合は、一般的に流通系やネット系のカードの方が銀行系のカードより申し込みやすい傾向があると言われますが、最も大切なのはあなたがそのカードをどのように使いたいかを明確にすることです。

たとえば、普段よく利用するお店やサービスでポイントが貯まりやすいか、年会費はかかるのか、どのような付帯サービス(旅行保険、特定の店舗での割引など)が必要か、などを検討することが重要です。

ネットショッピングをよく利用するのであれば、楽天市場やAmazon、Yahoo!ショッピングなどでポイント還元率が高くなるカードや、特定のネットサービスと連携しているカードを選ぶと、日常使いでメリットを大きく得られます。

自分の使い方に合わせてカードを選びましょう

焦って申し込むのではなく、ご自身の利用目的をじっくり考え、それに合ったカードを賢く選ぶことが、審査への不安を減らし、カードのある暮らしをより豊かにすることに繋がります。

よくある質問(FAQ)

信用情報に傷があるか心配です。自分で確認できますか?

自分の信用情報は、指定信用情報機関に開示請求することで確認できます。

具体的には、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つの機関があり、それぞれインターネットや郵送などで手続きが可能です。

これにより、クレジットカードやローンの利用・支払い履歴、現在の借入状況などが正確に把握できます。

信用情報に不安がある場合は、まずご自身の情報を確認してみることをお勧めします。

在籍確認は必ずありますか?不安なのですが、どう対応すればいいですか?

在籍確認は、クレジットカード会社が申込書に記載された勤務先にあなたが実際に在籍しているかを確認するための手続きで、必ずしも全ての審査で行われるわけではありません。

しかし、必要と判断された場合には実施されます。

もし在籍確認があるか不安でしたら、申し込み後しばらくの間、会社の代表電話の担当者や総務の方に、「自分宛にクレジットカード会社から在籍確認の電話があるかもしれない」と伝えておくと、スムーズに対応してもらえます。

年収が高くないとクレジットカードの審査には通りませんか?

クレジットカードの審査において、年収は支払い能力を判断する上で重要な要素の一つですが、年収だけですべてが決まるわけではありません。

年収の他に、勤続年数や雇用形態といった収入の安定性を示す属性情報、過去の利用履歴である信用情報、現在の借入状況などが総合的に評価されます。

例えば、年収が平均的でも、長く安定した勤務先に勤めていて、これまでの支払いをきちんと行っている場合は、審査に通る可能性は十分にあります。

短期間に複数枚申し込むと「申し込みブラック」になると聞きました。具体的に何枚くらいで影響しますか?

短期間に複数枚のクレジットカードに申し込むと、「申し込みブラック」と呼ばれる状態になり、審査に通りにくくなることがあります。

明確な基準は公表されていませんが、一般的に1ヶ月以内に3枚以上のカードに立て続けに申し込むと、カード会社から「お金に困っているのではないか?」と懸念され、審査に不利に働く可能性が高まります。

申し込みの記録は信用情報機関に約6ヶ月間登録されるため、審査落ちを防ぐためには、複数のカードに申し込む際は最低でも6ヶ月以上の期間を空けるのが望ましいと言えます。

クレジットカードを持ったことがない「スーパーホワイト」は審査に不利になるのでしょうか?

「スーパーホワイト」とは、クレジットカードやローンなどの利用履歴(クレジットヒストリー)が全くない状態を指します。

若い方であれば、履歴がないのは一般的ですので、それだけで審査に不利になることは少ないでしょう。

しかし、30代以上で全く利用履歴がない場合、過去に金融事故を起こして情報が抹消された状態(こちらもホワイトと呼ばれることがあります)と見分けがつきにくいことから、カード会社によっては信用力を判断しづらく、慎重な審査が行われることがあります。

このような場合は、初めての1枚として、比較的審査のハードルが低いとされるカードから申し込み、良い支払い実績を積むことが今後の対策になります。

ネットショッピングでよく使うのですが、どのようなクレジットカードを選ぶのがおすすめですか?

ネットショッピングで頻繁にクレジットカードを利用されるのであれば、ポイント還元率の高いカードや、特定のオンラインモールやサービスと提携しているカードを選ぶのがおすすめです。

例えば、楽天市場やAmazon、Yahoo!ショッピングなどでのお買い物でポイントが貯まりやすいカードがあります。

また、利用額に応じてキャッシュバックがあるカードや、セキュリティ対策がしっかりしているカードも安心です。

ご自身のよく使うお店やサービスを考え、それに合った特典があるカードを選ぶと、日常的にカードを使う上で大きなメリットを感じられます。

- 関連記事年会費無料のクレジットカードを比較!

- 関連記事クレジットカード キャンペーン

- 関連記事学生におすすめのクレジットカードを比較

- 関連記事女性・主婦におすすめの人気クレジットカードを比較

- 関連記事イオンカードの種類を比較

- 関連記事JCBカードのおすすめ

- 関連記事三井住友カードの種類

- 関連記事法人カードのおすすめ

- おすすめ アイフルでお金を借りる方法

- おすすめ カードローン おすすめ