みずほ銀行カードローンはどのような人に向いているか、主な申込方法、利用限度額の範囲、使えるATMの利便性、そしてキャッシュカード一体型の機能といった、みずほ銀行カードローンの全体像を把握するために必要な情報を詳しく解説します。

銀行の信頼性に加え、利用しやすい様々な特徴を備えているみずほ銀行カードローンは、多くの方にとってメリットのある選択肢と言えます。

どんな人に向いているカードローンか

みずほ銀行カードローンは、銀行の信頼性を重視し、計画的に利用したいと考えている方に適しています。

特に、みずほ銀行に普通預金口座をお持ちで、すぐに借入が必要な場合、最短で申込当日の利用が可能となる点が大きな利点です。

- 銀行の安心感を重視する方

- 低金利の可能性を追求したい方

- インターネットで手軽に申込手続きを進めたい方

- みずほ銀行の住宅ローンを利用中で金利優遇を受けたい方

- 幅広い利用限度額の中から自分に合った金額を選びたい方

銀行の安心感を重視する方や、手軽な手続きを求める方におすすめです

安定した収入があり、みずほ銀行指定の保証会社の保証が受けられる方であれば、多くの方が利用を検討できるカードローンです。

みずほ銀行カードローン申込みの主な方法

みずほ銀行カードローンの申込みは、原則としてインターネットを通じて完結します。

みずほ銀行の口座を既にお持ちか、これから開設するかによって手続きの流れは異なりますが、いずれの場合もウェブサイトから手軽に申込ができます。

- インターネットバンキングからの申込み

- みずほ銀行ウェブサイトからの申込み

- 口座がない場合はカードローン申込みと同時に口座開設

WEBから手軽に申し込めます

自宅からスマートフォンやパソコンを使って、時間を気にせず手続きできる利便性が高い方法です。

関連 銀行カードローン おすすめ15選の特徴を解説

利用できる限度額の範囲

みずほ銀行カードローンの利用限度額は、幅広いニーズに対応できるように設定されています。

最も少ない金額は10万円、最大は800万円までと、大きな金額まで借り入れられる可能性があります。

幅広いニーズに対応できます

最終的にいくらまで借りられるかは、みずほ銀行と指定保証会社の審査によって決定されます。

使えるATMと利便性

みずほ銀行カードローンで借入や返済をする際、多くの場所にあるATMを利用できます。

みずほ銀行のATMだけでなく、全国のコンビニATMや一部の提携金融機関ATMも利用でき、急な出費の際にも困りません。

- みずほ銀行ATM

- イーネットATM

- セブン銀行ATM

- ローソン銀行ATM

- 一部提携金融機関ATM

全国で利用できて便利です

特に、コンビニATMは時間を気にせず利用できるため、利便性が非常に高いと言えます。

キャッシュカード一体型について

「キャッシュカード一体型」とは、みずほ銀行の普通のキャッシュカードにカードローン機能が付帯したタイプです。

このタイプを選ぶと、自動貸越機能やスイングサービスといった便利な機能が利用可能になります。

- 普通預金残高不足時の自動借入機能(自動貸越機能)

- 公共料金等の自動支払い時の残高不足を自動的にカバーする機能(自動融資サービス)

- カードローン口座のプラス残高を普通預金に自動で振り替える機能(自動振替サービス)

日常使いにも役立ちます

これらの機能により、普段の生活で普通預金残高が不足した場合でも、スムーズにお金のやりくりができます。

低金利の可能性?みずほ銀行カードローンの金利情報

みずほ銀行カードローンの金利は、借りる金額によって大きく変わります。

特に重要なのは、利用限度額が大きくなるほど、適用される金利が低くなる可能性があるという点です。

ここでは、みずほ銀行カードローンの金利について、「適用される金利の幅」「利用限度額ごとの金利」「住宅ローン利用者の優遇金利」「金利の種類」の四つのポイントを掘り下げて解説します。

あなたの借入希望額なら、どのくらいの金利になるか、目安が分かるでしょう。

結論として、みずほ銀行カードローンでは、利用限度額の設定やみずほ銀行で住宅ローンを利用しているかによって、お得な金利が適用される可能性があります。

適用される金利の幅

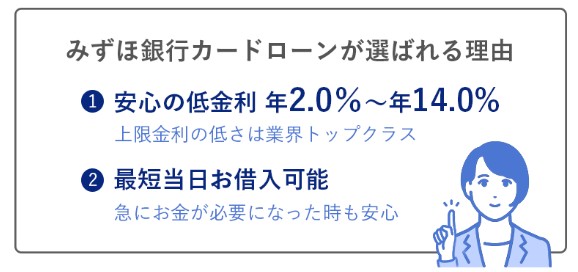

みずほ銀行カードローンで適用される金利は、年2.0%から14.0%の間で設定されます。

この年2.0%〜14.0%という金利の幅の中で、最終的にあなたの適用金利が決まります。

みずほ銀行カードローンの金利は、最低金利が年2.0%、最高金利が年14.0%です。

この幅広い金利の中で、あなたがいくらまで借りられるか、あなたの返済能力はどのくらいかといった審査結果に基づいて、最終的な金利が決定されます。

この金利幅の中で、自分にどの金利が適用されるか気になりますね。

適用金利は一人ひとり異なります。

あなたの希望する利用限度額や審査結果によって、この幅の中のどこかの金利に決定する仕組みです。

利用限度額ごとの金利

みずほ銀行カードローンでは、利用限度額が高額になるほど、適用される金利は低くなる傾向があります。

この仕組みは、利用限度額ごとの金利一覧を見ると、具体的な数字で確認できます。

例えば、利用限度額が10万円以上100万円未満の場合は最高金利の年14.0%が適用される可能性が高くなりますが、利用限度額が800万円の場合は最低金利の年2.0%が適用されます。

この違いは非常に大きいと言えます。

| 利用限度額 | 基準金利 | 住宅ローン契約者向け金利 |

|---|---|---|

| 10万円以上100万円未満 | 年 14.0 % | 年 13.5 % |

| 100万円以上200万円未満 | 年 12.0 % | 年 11.5 % |

| 200万円以上300万円未満 | 年 9.0 % | 年 8.5 % |

| 300万円以上400万円未満 | 年 7.0 % | 年 6.5 % |

| 400万円以上500万円未満 | 年 6.0 % | 年 5.5 % |

| 500万円以上600万円未満 | 年 5.0 % | 年 4.5 % |

| 600万円以上800万円未満 | 年 4.5 % | 年 4.0 % |

| 800万円 | 年 2.0 % | 年 1.5 % |

利用限度額が大きくなると、金利もかなり有利になるのが分かりますね。

上記のテーブルを見ていただけると、希望する利用限度額によって適用される金利が変わるということが、より具体的にイメージできるでしょう。

住宅ローン利用者の優遇金利

みずほ銀行では、住宅ローンを利用している方向けに、カードローンの金利優遇特典を用意しています。

これは、通常の金利よりも低い金利でカードローンを利用できるということです。

みずほ銀行で住宅ローンをご契約中の場合、カードローンの基準金利から年0.5%引き下げとなります。

例えば、基準金利が年14.0%で適用される場合でも、住宅ローン契約者なら年13.5%となりますし、年2.0%が適用される場合なら年1.5%という超低金利で利用できます。

みずほ銀行で住宅ローンを借りている人は、絶対に見逃せないメリットです。

すでにみずほ銀行で住宅ローンを返済中のあなたは、この優遇金利が適用されます。

少しでも返済負担を減らしたいと考えるなら、この年0.5%の引き下げは非常に魅力的と言えます。

金利の種類は変動型

みずほ銀行カードローンの適用金利は「変動金利」です。

変動金利とは、金融市場の動向などに合わせて、借入期間中に適用される金利が見直されるタイプのことです。

例えば、借入開始時点では年3.0%の金利で利用できていたとしても、将来的に金融情勢が変わると、適用金利が年3.5%や4.0%に見直される(上がる)可能性があります。

逆に金利が下がる可能性もゼロではありません。

変動金利は、金利上昇リスクがあることを理解して利用しましょう。

変動金利型のカードローンを利用する場合は、金利の見直しによって将来的に毎月の返済額や総返済額が増える可能性があることを理解しておく必要があります。

最新の金利情報については、定期的にみずほ銀行の公式サイトなどで確認するのが賢明です。

みずほ銀行カードローンの申込条件と審査基準

みずほ銀行カードローンの審査が不安な方もいらっしゃるかもしれません。

審査プロセスを理解するには、まず「申込条件」と、銀行や保証会社が確認する「審査基準」を知ることがとても大切です。

この見出しでは、みずほ銀行カードローンに申込できる人の条件、申込み後の審査の流れと期間、そして審査時に必要な書類について詳しくご説明します。

また、多くの銀行カードローンに関わる保証会社の役割や、審査通過のためのポイントについても解説します。

これらの情報を把握することで、安心して申込みに臨めるようになるでしょう。

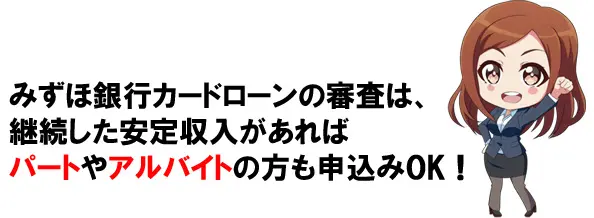

申込みできる人の条件

カードローンに申込みする際には、各金融機関が定めている「申込条件」を満たしている必要があります。

これは、返済能力や信用力を判断するための前提となる基本的な条件です。

みずほ銀行カードローンに申込みできるのは、まず「契約時の年齢が満20歳以上満66歳未満」の方です。

そして、「安定した収入」があることも重要な条件になります。

さらに、みずほ銀行が指定する「指定の保証会社」(オリエントコーポレーションまたはアイフル)の保証を受けられることが必須となります。

これらの条件をすべて満たしているか、ご自身の状況と照らし合わせて確認してみましょう。

| 項目 | 条件 |

|---|---|

| 年齢 | 契約時満20歳以上満66歳未満 |

| 収入 | 安定した収入がある |

| 保証 | 指定保証会社の保証を受けられる |

申込み条件を満たしているか事前に確認してくださいね

申込み条件を満たしていることは、審査プロセスの最初のステップをクリアするために不可欠なことです。

関連 パート・アルバイトもお金を借りれるカードローンのおすすめ15選

審査の流れと期間

みずほ銀行カードローンの「審査の流れ」は、申込方法によって多少異なりますが、一般的な銀行カードローンと同様のプロセスをたどります。

また、「審査期間」は状況により異なります。

基本的な流れは、インターネットや電話などで申込を提出し、銀行と保証会社による審査が行われます。

審査に通過すると契約手続きに進み、借入が可能になります。

特に「みずほ銀行に普通預金口座をお持ちの場合」は、「最短で申込したその日のうちにお借入」が可能な場合もあります。

インターネットからの申込が原則WEB完結のため、スムーズに進めやすいです。

一般的な審査の流れはこちらです。

- インターネットなどから申込

- みずほ銀行と保証会社による審査

- 審査結果の通知(メールなど)

- 契約手続き

- 借入開始

申込みから審査結果までを把握しておきましょう

審査の流れと目安となる期間を理解しておくことで、申込後の見通しが立ち、必要以上に不安を感じずに済むでしょう。

みずほ銀行カードローンでは「かんたん10秒診断」が利用できます。みずほ銀行カードローンを利用した場合の返済額をシミュレーションすることができます。

おすすめ カードローンで即日キャッシング7選のメリット・特徴

審査時に必要な書類

みずほ銀行カードローンの審査においては、「必要な書類」を提出する必要があります。

不備があると審査に時間がかかったり、スムーズに進まなかったりします。

必ず提出が必要なのは「本人確認書類」です。

「運転免許証」や「マイナンバーカード」などの中から1通を準備してください。

「利用限度額が50万円を超える場合」には、「本人確認書類」に加えて「年収確認書類」も必要になります。

「源泉徴収票」や「住民税決定通知書」などの中から1通を用意してください。

申込前にこれらの書類を準備しておくと、手続きがスムーズに進みます。

| 書類の種類 | 条件 | 具体例 |

|---|---|---|

| 本人確認書類 | 全員必須 | 運転免許証、マイナンバーカード |

| 年収確認書類 | 希望限度額が50万円を超える場合必須 | 源泉徴収票、住民税決定通知書 |

書類の準備は早めに行うのがおすすめです

必要な書類を正確に提出することは、審査を滞りなく進めるために非常に重要です。

保証会社の役割

銀行カードローンでは、「保証会社」という存在が重要な「役割」を担っています。

これは、申込者が返済できなくなった場合に、申込者に代わって金融機関に返済を行うことを保証する会社のことを指します。

みずほ銀行カードローンが指定する「保証会社」は、「株式会社オリエントコーポレーション」または「アイフル株式会社」のどちらかです。

利用者はこの「保証会社の審査」にも通過する必要があり、保証会社の保証を受けられることが契約の必須条件となります。

保証会社が引き受けを行うことで、みずほ銀行は安心してカードローンを提供できる仕組みになっています。

保証会社は以下のどちらかになります。

- 株式会社オリエントコーポレーション

- アイフル株式会社

保証会社の審査も通ることが必要です

保証会社の役割を理解しておくことは、銀行カードローンの審査プロセスをより深く理解する助けとなります。

おすすめ 専業主婦におすすめの人気カードローン

審査通過のためのポイント

みずほ銀行カードローンの「審査通過のためのポイント」を抑えることで、審査に対する不安を軽減し、通過の可能性を高めることができます。

これは、みずほ銀行や保証会社が確認する点を意識して準備を進めるということです。

まず、「正直な情報での申し込み」が不可欠です。

収入や勤務先などの情報は正確に申告してください。

虚偽の申告は審査落ちにつながるため、絶対にやめましょう。

また、「複数のローンへの同時申込みを避ける」ことも重要です。

短期間に多数のローンに申し込むと、お金に困っている状況と見なされ、審査に不利に働くことがあります。

そして、前提として「安定した収入があること」も審査においては大変重要視されます。

過去の借入や返済状況が記録されている信用情報に傷がないことも大切です。

これらの基本的な点を意識して申込みに臨みましょう

審査通過の可能性を高めるためには、基本的な申込条件を満たし、正確な情報提供と計画的な申込が大切です。

みずほ銀行カードローンのメリットとデメリット

みずほ銀行カードローンを検討する上で重要なのは、ご自身の目的や状況に合致するかどうかを見極めることです。

特に、利用のメリットとデメリットをしっかり把握することが欠かせません。

ここでは、みずほ銀行カードローンを利用することで得られる「利用する主なメリット」や、申し込む前に「事前に知っておきたいデメリット」について解説します。

さらに、どのような目的や状況での利用が向いているか、「どのような目的に向くか」を具体的に説明し、他のローンと比較する際の「他社のローンとの比較視点」を提供します。

メリットとデメリットを理解し、ご自身の状況に照らし合わせることで、みずほ銀行カードローンが最適な選択肢かどうかを判断できます。

利用する主なメリット

みずほ銀行カードローンを利用する主なメリットは、銀行ならではの安心感や低金利の可能性です。

さらに、WEBでの手軽な申込手続きや全国で使えるATMの利便性の高さも大きな利点となります。

| メリット | 内容 |

|---|---|

| 銀行ならではの安心感 | 信頼性の高い金融機関のサービスを利用 |

| 低金利の可能性 | 利用限度額に応じ年2.0%から14.0%の金利 |

| WEBで手軽な申込 | 原則としてインターネットで手続きが完結 |

| ATMの利便性の高さ | みずほ銀行ATMやコンビニATMで借入・返済が可能 |

| みずほ銀行口座があれば当日融資 | 最短で申込当日の借入が可能 |

| 住宅ローン利用者の優遇金利 | 年0.5%の金利引き下げ特典 |

銀行ならではのメリットが多く、利用しやすい特徴があります。

これらのメリットを考慮すると、信頼性を重視し、低金利で手軽に利用できるカードローンをお探しの方にとって、みずほ銀行カードローンは有力な選択肢と言えます。

事前に知っておきたいデメリット

みずほ銀行カードローンを申し込む前に知っておきたいデメリットは、審査が必要であること、そして必ずしも誰でも利用できるわけではない点です。

また、みずほ銀行の普通預金口座を持っていない場合、審査回答に時間がかかることがあります。

| デメリット | 内容 |

|---|---|

| 審査が必須である | 申込条件を満たし審査に通過する必要がある |

| 誰もが利用できるわけではない | 審査結果によって利用できない場合がある |

| 口座がない場合の審査時間 | みずほ銀行の口座がないと審査回答に時間を要する |

申し込む際は、条件を満たしているか、審査に通るかを確認することが重要です。

これらのデメリットも踏まえ、ご自身の状況に合ったカードローンかどうかを慎重に検討する必要があります。

おすすめ 学生におすすめのカードローン

どのような目的に向くか

みずほ銀行カードローンがどのような目的に向くかを理解することで、ご自身の利用シーンに適しているかを判断できます。

これは、カードローンが個人の状況や目的に合わせて最適な選択肢となるかを考える上で非常に重要です。

みずほ銀行カードローンは、例えば急な出費に対応したい場合や、教育資金、医療費、冠婚葬祭費用など、さまざまな一時的な資金ニーズに利用できます。

| 利用に向く目的例 | 内容 |

|---|---|

| 緊急時の資金手当 | 予期せぬ出費に迅速に対応する |

| 教育関連費用 | 入学金や授業料、教材費などの準備 |

| 医療・介護費用 | 診療費や入院費、介護サービス費の支払い |

| 冠婚葬祭費用 | 結婚式や葬儀などの一時的な大きな支出 |

| 旅行やレジャー | 余暇を楽しむための資金 |

| 電化製品の購入 | 高額な家電製品や家具などの買い替え |

| 自動車関連費用 | 車検や修理費用、購入資金の一部など |

| 他社からの借換 | 複数の借入をまとめて返済負担を軽減する(条件次第) |

様々な資金ニーズに柔軟に対応できる点が特徴です。

特に、銀行の信頼性を重視し、計画的に利用したい資金使途がある方に適した選択肢と言えます。

他社のローンとの比較視点

みずほ銀行カードローンだけでなく、他の銀行や消費者金融が提供するカードローンも多く存在します。

ご自身のニーズに最も合ったカードローンを選ぶためには、他社のローンと比較する視点を持つことが不可欠です。

比較する上で重要な要素は、金利、利用限度額、審査時間、申込のしやすさ、提携ATMの数、返済方法の柔軟性などです。

| 比較視点 | 考慮すべき点 |

|---|---|

| 金利 | 年率で比較し、上限金利だけでなく適用される金利帯を確認 |

| 利用限度額 | 最大の借入可能額が自身の希望額に合うか |

| 審査時間 | 急いで借りたい場合、最短当日融資に対応しているか |

| 申込のしやすさ | オンライン申込の可否や手続きの簡便さ |

| 提携ATMの数・手数料 | 借入・返済しやすい場所にATMがあるか、手数料は無料か |

| 返済方法 | 毎月の返済額、追加返済のしやすさ、返済日の選択肢など |

| 銀行か消費者金融か | 銀行は低金利傾向、消費者金融は審査スピード傾向 |

| 無利息期間の有無 | 一定期間利息がかからない特典があるか(消費者金融に多い) |

複数のローンを比較検討することで、最適な選択肢を見つけられます。

これらの比較視点を持つことで、みずほ銀行カードローンがご自身の状況にとって最適な選択肢であるかを、他の選択肢と比べてより具体的に判断できるようになります。

おすすめ カードローン 審査が甘いところや審査なしはあるの?

利用検討の最終ステップ!申込から借入までの流れ

みずほ銀行カードローンの利用を検討したら、次に知りたいのは実際にどうやって申し込んでお金を借り、そして返していくのか、その具体的な手続きではないでしょうか。

特に申込から借入、そして返済までの利用手順は、契約後の利用開始のスムーズさに直結する一番重要なポイントです。

ここでは、Webからの具体的な申込手順から、実際に借入ができる方法(ATMやアプリ)、そして毎月の返済方法や追加の任意返済について詳しくご説明します。

それぞれの項目で、手続きの流れやポイントを解説しますので、しっかり確認しましょう。

これらの手続きを事前に確認しておくことで、いざという時も慌てずにみずほ銀行カードローンを利用開始できます。

Webからの具体的な申込手順

みずほ銀行カードローンの申込方法はいくつかありますが、インターネットから24時間いつでも申込できるWeb申込は、最も手軽な方法と言えます。

自宅や外出先から、都合の良い時間に手続きを進められます。

みずほ銀行の普通預金口座をお持ちでしたら、申込と同時の口座開設は不要で、最短で当日中にお借入が可能になる場合もあります。

具体的な申込ステップは以下の通りです。

- Webサイトの申込みフォームに必要情報を入力します

- 本人確認書類をアップロードするなど指定の方法で提出します

- 申込み内容と提出書類に基づき審査が実施されます

- 審査結果の連絡を受け契約手続きを行います

- 借入可能となったら借入を開始できます

申込み時には、原則として本人確認書類1点(運転免許証やマイナンバーカードなど)が必要です。

希望する利用限度額が50万円を超える場合は、本人確認書類に加えて年収確認書類1点(源泉徴収票や住民税決定通知書など)も必要になります。

Web申込なら、時間や場所を選ばずに手続きを進められますよ。

必要な書類を事前に準備しておけば、Webからの申込手続きをよりスムーズに進めることができます。

借入ができる方法(ATMやアプリ)

契約が完了すれば、様々な方法でお借入が可能になります。

急な出費があっても、あなたの状況に合わせて便利に借入できます。

お借入はスマートフォンやパソコンからみずほダイレクト(アプリやインターネットバンキング)を利用するか、全国のATMでカードを使って行うことができます。

みずほダイレクトなら24時間いつでも借入の申込ができますが、一部利用できない時間帯があります。

- みずほダイレクト スマートフォンアプリやインターネットバンキングでの振込融資

- みずほ銀行ATM

- コンビニATM イーネット セブン銀行 ローソン銀行

- 一部提携金融機関ATM

急な出費にも、多様な借入方法があるから安心ですね。

これらの多様な借入方法により、自宅や外出先など、あなたの都合に合わせて最適な方法で必要な金額を借入できます。

毎月の返済方法

計画的にカードローンを利用するためには、毎月の返済方法を理解しておくことが重要です。

みずほ銀行カードローンでは、基本的に毎月決まった日に自動で引き落としされる約定返済が行われます。

返済日は毎月10日です(この日が銀行の休業日の場合は、次の営業日に引き落とされます)。

毎月の最少返済額は2,000円からとなりますが、借入残高によって返済額は変わります。

例えば、利用限度額200万円未満の方の場合、前月10日時点の借入残高が10万円以下であれば月2,000円、10万円超20万円以下であれば月4,000円のように返済額が増えていきます。

| ご利用限度額 | 前月10日時点の借入残高 | 毎月の返済額(約定返済額) |

|---|---|---|

| 200万円未満 | 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 | |

| 20万円超30万円以下 | 6,000円 | |

| 200万円以上 | 20万円以下 | 2,000円 |

| 20万円超40万円以下 | 4,000円 | |

| 40万円超60万円以下 | 6,000円 |

返済日に口座にお金を用意しておくことを忘れないようにしましょう。

約定返済により、自動的に返済が行われるため、返済期日をうっかり忘れてしまう心配が減ります。

返済用の口座には、毎月10日(休業日の場合は翌営業日)に引き落とされる金額以上の残高があるように準備しておいてください。

追加での任意返済

毎月の約定返済に加えて、あなたの都合が良いタイミングで追加で返済できるのが任意返済です。

これは、借入残高を減らすのに有効な方法です。

任意返済には期限は定められていません。

みずほダイレクト(アプリやインターネットバンキング)や全国のATMを利用して返済できます。

例えば、給料日や臨時収入があったときなどに、まとめて返済することも可能です。

任意返済は利息負担を減らす上で非常に有効な方法です。

任意返済を積極的に行うことで、借入残高を早く減らし、支払う利息の総額を抑えることができます。

これにより、早期の完済を目指せます。

よくある質問(FAQ)

在籍確認はどのように行われますか?

みずほ銀行カードローンの審査では、申込みされた方に安定した収入があることを確認するため、勤務先に電話連絡が入る場合があります。

これは一般的な審査手続きの一つです。プライバシーに配慮して行われますのでご安心ください。

申込条件の「安定した収入」とは具体的にどれくらいの年収が必要ですか?

安定した収入とは、パートやアルバイトでも毎月継続的に収入があることを指します。

年収の具体的な基準額は公開されていません。

審査では、年収額だけでなく勤務形態や勤続年数なども含めて総合的に判断します。

みずほ銀行の口座を持っていなくても申込できますか?

はい、みずほ銀行の普通預金口座をお持ちでない方もお申込できます。

カードローンの申込と同時に口座開設のお手続きが可能です。

審査通過後、キャッシュカードとカードローン機能が付いたカードが郵送で届きます。

審査に落ちることはありますか?原因は何が考えられますか?

審査の結果、残念ながらご利用いただけない場合があります。

主な原因としては、申込条件(年齢、収入、指定保証会社の保証)を満たしていないこと、過去の借入返済で延滞があったなど信用情報に問題があること、短期間に多数のローンに申込んでいることなどが考えられます。

借入後の毎月の返済額はいくらからですか?

毎月の約定返済額は、前月10日時点の借入残高によって決まります。

最少返済額は借入残高が10万円以下の場合(利用限度額200万円未満の場合)に適用される月2,000円からとなります。

詳しい返済額は記事内の表をご確認ください。

利用限度額を増やすことはできますか?

はい、利用限度額の増額申込は可能です。

ただし、増額には改めてみずほ銀行および保証会社の審査が必要です。

審査の結果によっては、ご希望に沿えない場合もあります。

銀行系カードローンは総量規制の対象外

銀行カードローンは、総量規制対象外となります。総量規制は貸金業法の中で定められているため、銀行法を遵守する銀行は対象外となります。

では、銀行系カードローンであれば、年収の3分の1を超える貸付が可能かと言われると、難しいと言えます。

銀行系カードローンは、総量規制対象外となるため、法律的には年収の3分の1を超える貸付を行ったとしても問題はありません。ただし、金融機関でも総量規制と同様に自主規制を行っているため、年収の3分の1以上の貸付が必ずできるというわけではありません。

銀行カードローンは、総量規制対象外となるため、専業主婦の方であっても申込み可能な銀行もあります。楽天銀行スーパーローンやイオン銀行カードローンのようなネット銀行のカードローンであれば、専業主婦の方でも申込みやすくなっています。

カードローンとキャッシングの違い

クレジットカードを持っている方であれば、「キャッシング」という言葉を聞いたことがあるかと思います。キャッシングもカードローンと同じく、現金を借り入れるサービスとなります。

キャッシングは、クレジットカードの付帯サービスで、クレジットカードを申込みした際に、キャッシング枠が決り、枠内であれば現金を借り入れることができます。

クレジットカードのキャッシング機能もカードローンも、返済する際に利息が必要になってきますが、キャッシングはカードローンに比べると金利が高い傾向があります。

カードローンとキャッシングでは、特徴が異なるため利用する頻度や借入金額などによって使い分けがおすすめです。

お金を借りる前にカードローン審査で知っておきたいこと

消費者金融の審査に落ちてしまう理由や、カードローンの審査通過のコツを覚えておきましょう。

短期間に複数のカードカードローンに申込まない

例えばレイクのようなカードローンには審査があるため、審査に落ちるかもしれないという不安から何社も申込みし、審査に通過したところでお金を借りようと考えている方もいるかもしれません。

一般的に何社も同時期に申込みすることを多重申込みと言います。カードローンの審査には信用情報機関に照会され過去のクレジット履歴などが確認されます。過去のクレジット情報の他にも、他の申込み状況も確認することができ、どこに申込みを行っているかも分かってしまいます。

短期間の間に何社にも申込みをしている方は、お金に本当に困っている、もしかすると貸し倒れするかもしれないという判断がされカードローン会社としてもリスク回避のため、審査に落とされる可能性が高まります。

多重申込みはタブーとされているため、まずは1社に絞って申込みがおすすめです。

なお、信用情報機関に申込み情報が登録されている期間は6ヶ月となっています。もし、審査に落ちたとしてもすぐに他のカードローンに申込みはせずに間をあけて申込みすることをおすすめします。

おすすめ アイフルでお金を借りる方法!カードローンの審査や在籍確認を解説

嘘や記載ミスをしないよう申し込み前に確認する

カードローンを申込みする際には、他社の借入状況などを入力したり、年収・勤続年数などを入力します。審査に通りたいために、実際とは違う情報を入力したくなりますが、ウソの情報を入力してもカードローン会社には、ばれてしまいます。

たとえば、年収を多く記載したとしても、カードローン会社は、勤務先の規模や年齢などで年収を予測するシステムが備わっています。

予測とあまりにも違う年収の場合は、収入証明書などの提出を求められる場合もあるので、すぐにウソかどうかはばれてしまいます。また、他社の借入状況なども信用情報機関に照会するのでウソをついたところでばれてしまいます。

虚偽の申請を行った時点で、カードローン会社としては信用することができないため、審査に落とされる可能性が、ものすごく高くなってしまいます。

ネガティブな情報であっても、素直に申込みに記載することをおすすめします。

また、記載ミスによる審査落ちもよく見られます。数字の入力時には桁数や半角と全角の違いにも注意を払い、勤務先名や電話番号も入力ミスや変換ミスにも気を付けて正確に記載するようにしましょう。

カードローンの審査に落ちるのはこんな場合

審査が落ちる理由の中でも最も多いのは、規定を満たしていないケースです。

カードローンの審査通過には、いくつかの注意点やコツがあります。それらを把握し、適切に対応することで審査通過の確率を上げることができます。

他社を含めた借入れが年収の1/3以上の場合

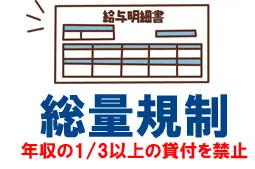

「1秒診断」・「15秒事前審査回答」の入力項目の中で、最も重視される可能性が高いのは「他社借入金額」です。他社からの借入れ金額が多いと、総量規制というルールの対象になり審査に落ちる可能性があります。

総量規制とは、原則として年収の3分の1までしか借り入れができないという貸金業法に基づいた法律で、2010年6月から施行されています。

出典:金融庁 貸金業法ノキホン

消費者金融のカードローンやクレジットカードでキャッシングを申し込む際には、他社借入金額を記入する必要があり、審査時には返済能力が重視されるため、他社からの借入れが年収の1/3以上ある場合は審査通過が難しくなります。

過去にカードローンや携帯の分割料金を延滞・滞納した場合

過去にクレジットカードの支払いや、カードローンの返済、家賃などを数か月延滞など

これらの延滞に関する記録は、「個人信用情報機関」によって管理されており、クレジットカードやキャッシングなどの申込み時にカード会社や消費者金融が信用情報を照会し、申込んだ人の返済能力や過去の延滞などの金融事故記録を調べます。過去に連続した延滞記録がある場合、5年間はキャッシングやクレジットカードの審査が困難になる可能性があります。

現在では、多くの人が携帯電話の端末料金を月々に分割して支払っていますが、これは割賦契約としても記録されます。端末代金を含む携帯代を、61日以上または3ヶ月以上滞納した場合は、ローン同様に事故記録として扱われるため、注意が必要です。

過去の延滞などの情報の登録期間

個人信用情報機関への事故情報の登録期間は事故内容によって異なっています。いったん登録されてしまうと下記の表の該当期間は情報が消えることはありません。

また、延滞の情報などは完済したときから、下記表の期間を経過しないといけないので長期間登録されたままになる可能性があります。

例えば、長期の延滞で完済まで2年かかったとすると、CICの場合は、その後1年間記載されたままになるので最長3年間は記載されたままということになります。

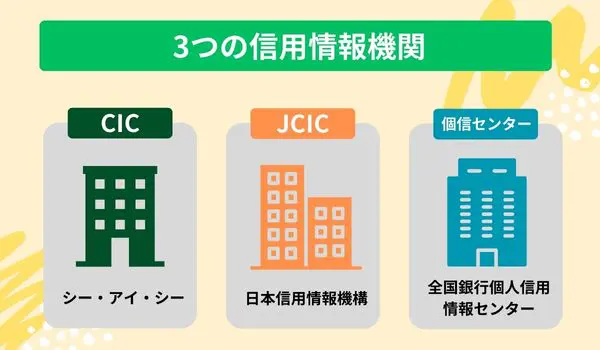

| CIC(シーアイシー) クレジットカード会社が中心。消費者金融、信販会社なども。 | 自己破産:5年 |

| 任意整理・個人再生:記録されない | |

| 延滞:5年 →延滞するごとに「A」のマークがつきます。 「A」は顧客の都合で返済が遅れたことを意味します。 「A」を繰り返すと、3回目から事故情報になります。 つまり、3ヵ月以上と考えていいでしょう。 | |

| JICC(日本信用情報機構) 消費者金融が中心。クレジットカード会社、保証会社なども。 | 自己破産:5年 |

| 任意整理・個人再生:5年 | |

| 延滞:5年 →3ヵ月以上から延滞の事故情報になります。 | |

| KSC(全国銀行個人信用情報センター) 銀行、信金、農協などが中心。 | 自己破産・個人再生:10年 |

| 任意整理:5年 | |

| 延滞:5年 →返済日から61日以上、または3ヵ月以上の延滞といわれています。 |

当たり前ではありますが、貸付条件を満たしていなかった時は審査に落ちますが、時間が立って「条件を満たせば審査に通過する」ことはできます。

これは、一度審査に落ちている場合も同様で、前回よりも年収が増えていれば総量規制による貸出可能額も変化し、貸付が可能となります。延滞経験も基本的に5年経過していれば消滅するので、審査通過対象となります。

信用情報は消えてもカードローン会社の社内記録は残る

信用情報の事故情報は5年から最長10年で消滅しますが、みずほ銀行自身の社内記録は消えることはありません。当然ですが、みずほ銀行へ再び申込んでも審査に落ちる確率が高いと言えます。

審査申込みの記録は信用情報に残ります

みずほ銀行だけでは無く、どの業者でも審査をしたら信用情報には記録が残ります。その為、ここまでの「審査に落ちる条件」に該当した人はみずほ銀行への申込みは一旦考えるようにしましょう。

条件に該当しなったけど、審査に落ちてしまわないか不安な方には、みずほ銀行カードローンのページに設置されている「最短10秒~わかる!カンタンお借り入れ診断」がおすすめです。これは、本申込の前にみずほ銀行自身がお借入れ可能かを自動診断してくれます。こちらで借入できないと出た場合は、みずほ銀行への申込みは審査に落ちるだけなので、おすすめできません。